Инструкция

Как уведомить налоговую о получении статуса Сколково или ИНТЦ и начать использовать налоговые льготы

После получения статуса участника проекта «Сколково» или резидента ИНТЦ компания получает право на налоговые льготы. Но важно понимать: сам статус — это только основание для применения льгот. Чтобы начать пользоваться освобождением по НДС и налогу на прибыль, нужно уведомить налоговый орган и правильно оформить комплект документов.

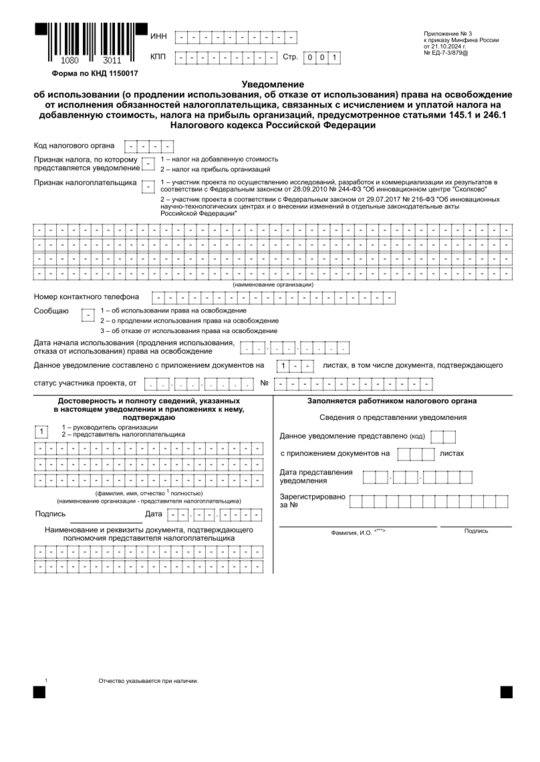

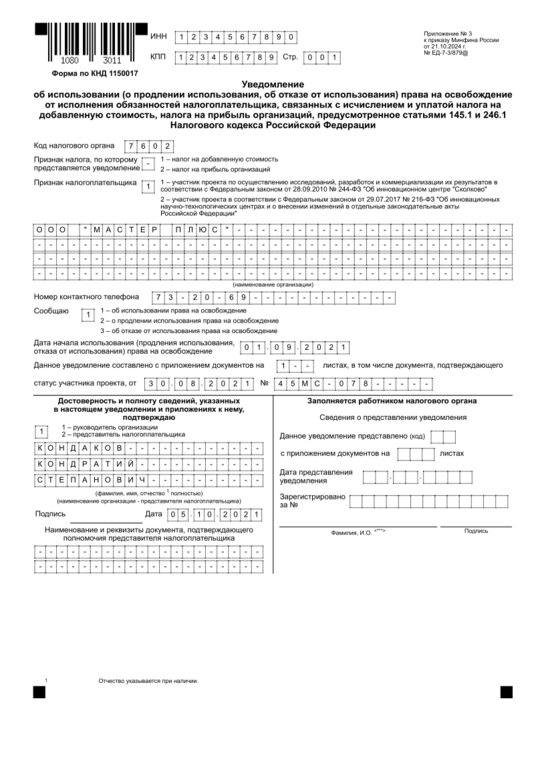

С 2025 года для участников Сколково и ИНТЦ применяется форма КНД 1150017. Это единая форма уведомления для освобождения по НДС и налогу на прибыль: в ней нужно указать, по какому налогу подается уведомление. ФНС указывает, что уведомление можно направить в электронном виде через оператора электронного документооборота или через личный кабинет налогоплательщика.

В этой статье разберем отдельно:

- как уведомить налоговую участнику проекта Сколково;

- как уведомить налоговую резиденту / участнику проекта ИНТЦ;

- где подается форма КНД 1150017;

- какие документы приложить;

- как действовать пошагово в личном кабинете ФНС;

- какие ошибки чаще всего мешают начать применять льготы.

Коротко: что нужно сделать после получения статуса

Если компания получила статус Сколково или ИНТЦ и хочет начать применять налоговые льготы, порядок действий такой:

- Определить дату получения статуса.

- Решить, какие льготы компания будет применять: НДС, налог на прибыль, страховые взносы, налог на имущество.

- Подготовить уведомление по форме КНД 1150017.

- Если компания применяет освобождение и по НДС, и по налогу на прибыль, подготовить два уведомления: одно с признаком налога «1» — НДС, второе с признаком «2» — налог на прибыль.

- Приложить подтверждающие документы.

- Подать уведомление в налоговый орган по месту учета.

- Проверить, что уведомление принято.

- Настроить бухгалтерский и налоговый учет с даты начала применения льготы.

В форме КНД 1150017 прямо предусмотрен отдельный реквизит «Признак налога»: 1 — налог на добавленную стоимость, 2 — налог на прибыль организаций. Поэтому, если компания хочет применять оба освобождения, безопаснее подавать уведомления отдельно по каждому налогу.

Часть 1. Как уведомить налоговую о статусе Сколково

Какие налоговые льготы доступны участнику проекта Сколково

Участник проекта «Сколково» может применять несколько налоговых преимуществ:

- освобождение от обязанностей налогоплательщика по НДС;

- освобождение от обязанностей налогоплательщика по налогу на прибыль;

- пониженные тарифы страховых взносов;

- льготу по налогу на имущество.

На официальной странице Фонда «Сколково» указано, что участник проекта имеет право на освобождение по налогу на прибыль и НДС, а также на пониженные страховые взносы и льготу по налогу на имущество. При этом Фонд отдельно отмечает, что официальные письменные разъяснения по налоговому законодательству дает Минфин России, а не Фонд.

Важно: в налоговом законодательстве используется формулировка «участник проекта», а не «резидент Сколково». Но в поиске и деловой речи чаще используют выражение «резидент Сколково». В статье мы используем оба варианта: «резидент Сколково» — как привычное название, «участник проекта Сколково» — как юридически точный термин.

С какого месяца участник Сколково может применять освобождение по НДС

Организация, получившая статус участника проекта Сколково, вправе использовать освобождение от обязанностей налогоплательщика по НДС в течение 10 лет со дня получения статуса. НК РФ также уточняет, что освобождение не применяется к обязанностям, которые возникают при ввозе товаров на территорию РФ.

Право на освобождение можно применять с 1-го числа месяца, следующего за месяцем получения статуса. Например, если компания получила статус участника проекта Сколково 15 июня 2026 года, начать применять освобождение можно с 1 июля 2026 года.

Уведомление и документы нужно направить в налоговую не позднее 20-го числа месяца, следующего за месяцем, с которого компания начала применять освобождение.

Пример:

- статус получен: 15 июня 2026 года;

- начало применения освобождения: 1 июля 2026 года;

- крайний срок подачи уведомления по НДС: 20 августа 2026 года.

Какие документы подать по НДС для Сколково

Для применения освобождения по НДС участник проекта Сколково подает:

- уведомление по форме КНД 1150017;

- документ, подтверждающий статус участника проекта Сколково;

- выписку из книги учета доходов и расходов или отчет о финансовых результатах, подтверждающие годовой объем выручки.

НК РФ прямо указывает, что подтверждающими документами являются документы о статусе участника проекта и выписка из книги учета доходов и расходов либо отчет о финансовых результатах.

В форме КНД 1150017 для Сколково нужно указать:

- ИНН и КПП организации;

- код налогового органа;

- признак налога: 1 — НДС;

- признак налогоплательщика: 1 — участник проекта Сколково;

- наименование организации;

- контактный телефон;

- код сообщения: 1 — об использовании права на освобождение;

- дату начала использования освобождения;

- количество листов приложений;

- реквизиты документа, подтверждающего статус участника проекта.

В самой форме предусмотрен признак налогоплательщика: 1 — участник проекта Сколково, 2 — участник проекта ИНТЦ.

Как уведомить налоговую по налогу на прибыль для Сколково

По налогу на прибыль действует похожий порядок. Организация, получившая статус участника проекта Сколково, имеет право на освобождение от обязанностей налогоплательщика по налогу на прибыль в течение 10 лет со дня получения статуса. НК РФ указывает, что право применяется с 1-го числа месяца, следующего за месяцем получения статуса, а уведомление нужно направить не позднее 20-го числа месяца, следующего за месяцем начала применения освобождения.

Для налога на прибыль подается отдельное уведомление КНД 1150017, но уже с другим признаком налога:

- признак налога: 2 — налог на прибыль организаций;

- признак налогоплательщика: 1 — участник проекта Сколково.

К уведомлению нужно приложить:

- документ, подтверждающий статус участника проекта Сколково;

- отчет о финансовых результатах участника проекта, подтверждающий годовой объем выручки.

НК РФ по налогу на прибыль указывает, что подтверждающими документами являются документы о наличии статуса участника проекта и отчет о финансовых результатах.

Нужно ли уведомлять налоговую по страховым взносам Сколково

Отдельное уведомление в ФНС о применении пониженных страховых взносов для участника Сколково обычно не подается.

На официальной странице Сколково указано, что Налоговым кодексом не установлена обязанность участника уведомлять налоговые органы о применении пониженных тарифов страховых взносов. Льгота начинает применяться с 1-го числа месяца, следующего за месяцем получения статуса, а расчеты по взносам отражаются в отчетности.

Это значит, что бухгалтеру важно не искать отдельную форму уведомления по страховым взносам, а правильно настроить расчет зарплаты и отражение пониженного тарифа в РСВ.

Нужно ли уведомлять налоговую по налогу на имущество Сколково

По налогу на имущество отдельное уведомление о начале применения освобождения также не является основным механизмом. Сколково указывает, что НК РФ не устанавливает обязанности участника уведомлять налоговые органы о применении права на освобождение по налогу на имущество. При этом участник должен представлять расчеты, декларацию и документы, подтверждающие право на льготу: выписку из реестра участников и данные учета доходов / расходов.

То есть форму КНД 1150017 не нужно использовать для налога на имущество. Эта форма относится к НДС и налогу на прибыль.

Часть 2. Как уведомить налоговую о статусе резидента ИНТЦ

Какие льготы доступны резиденту ИНТЦ

Для ИНТЦ также лучше использовать две формулировки:

- резидент ИНТЦ — понятная поисковая формулировка;

- участник проекта ИНТЦ — юридически точная формулировка.

ФНС указывает, что организации, получившие статус резидента ИНТЦ по Федеральному закону № 216-ФЗ, имеют право на налоговые льготы: освобождение от обязанностей налогоплательщика по НДС и налогу на прибыль, освобождение от налога на имущество для определенных организаций и пониженные тарифы страховых взносов.

Как резиденту ИНТЦ подать уведомление по НДС

Резидент ИНТЦ применяет освобождение по НДС по статье 145.1 НК РФ. Эта статья распространяется как на участников проекта Сколково, так и на участников проекта ИНТЦ. Организация вправе использовать освобождение в течение 10 лет со дня получения статуса, а начать применять право можно с 1-го числа месяца, следующего за месяцем получения статуса.

Порядок такой:

- определить дату получения статуса ИНТЦ;

- выбрать дату начала применения освобождения — обычно 1-е число следующего месяца;

- заполнить форму КНД 1150017;

- указать признак налога 1 — НДС;

- указать признак налогоплательщика 2 — участник проекта ИНТЦ;

- приложить подтверждающие документы;

- направить комплект в налоговый орган по месту учета.

Для НДС к уведомлению нужно приложить:

- документ, подтверждающий статус участника проекта ИНТЦ;

- выписку из книги учета доходов и расходов или отчет о финансовых результатах.

Как резиденту ИНТЦ подать уведомление по налогу на прибыль

По налогу на прибыль участник проекта ИНТЦ применяет статью 246.1 НК РФ. Она предусматривает освобождение от обязанностей налогоплательщика для организаций, получивших статус участника проекта Сколково или ИНТЦ, в течение 10 лет со дня получения статуса.

Для налога на прибыль нужно подать отдельную форму КНД 1150017:

- признак налога: 2 — налог на прибыль организаций;

- признак налогоплательщика: 2 — участник проекта ИНТЦ.

К уведомлению прикладываются:

- документ, подтверждающий статус участника проекта ИНТЦ;

- отчет о финансовых результатах, подтверждающий годовой объем выручки.

По окончании налогового периода участник проекта, который использовал освобождение по налогу на прибыль, направляет документы и уведомление о продлении использования права или об отказе от освобождения не позднее 20-го числа последующего месяца.

Страховые взносы для резидента ИНТЦ

Для участников проекта ИНТЦ также предусмотрены пониженные тарифы страховых взносов. ФНС указывает, что участники проекта ИНТЦ вправе применять пониженные тарифы в течение 10 лет начиная с 1-го числа месяца, следующего за месяцем получения статуса участника проекта.

Как и в случае со Сколково, отдельную форму КНД 1150017 по страховым взносам подавать не нужно. Главное — корректно отразить пониженный тариф в расчете по страховым взносам и хранить документы, подтверждающие право на льготу.

Налог на имущество для резидента ИНТЦ

По налогу на имущество для ИНТЦ есть отдельная специфика. ФНС указывает, что организации, получившие статус участника проекта ИНТЦ, входят в перечень лиц, которые могут применять льготу по налогу на имущество организаций.

Форма КНД 1150017 для налога на имущество не используется. Ее задача — уведомление по НДС и налогу на прибыль. По имуществу нужно отдельно проверять:

- какое имущество стоит на балансе;

- где оно расположено;

- используется ли оно в деятельности участника проекта;

- какие документы нужно приложить к декларации или расчету;

- есть ли региональные особенности.

Где подается форма КНД 1150017

Форму КНД 1150017 можно подать тремя способами:

- через личный кабинет налогоплательщика;

- через оператора электронного документооборота;

- почтой заказным письмом.

НК РФ прямо допускает направление уведомления и документов в электронной форме по ТКС или через личный кабинет налогоплательщика, а также по почте заказным письмом. При отправке заказным письмом днем представления считается шестой день со дня направления письма.

ФНС также подтверждает, что с 2025 года участники проектов могут направлять уведомления в электронном виде через оператора ЭДО или через личный кабинет налогоплательщика.

Как подать КНД 1150017 через личный кабинет ФНС: пошагово

Интерфейс личного кабинета ФНС может немного отличаться в зависимости от типа налогоплательщика, региона и обновлений сервиса. Но общая логика подачи такая.

Шаг 1. Войти в личный кабинет юридического лица

Перейдите на сайт ФНС России и выберите сервис «Личный кабинет налогоплательщика юридического лица».

Для входа обычно нужна квалифицированная электронная подпись руководителя или уполномоченного представителя. На странице сервисов ФНС личный кабинет юридического лица описан как сервис, через который можно получать информацию из налоговой инспекции, проводить сверку расчетов, запрашивать сведения и получать ответы онлайн.

Шаг 2. Открыть раздел заявлений и запросов

После входа в личный кабинет найдите раздел:

«Заявления. Запросы» или похожий раздел с заявлениями, уведомлениями и обращениями.

В некоторых версиях интерфейса нужные документы могут находиться в блоках:

- «Заявления и запросы»;

- «Подать заявление»;

- «Все жизненные ситуации»;

- «Налоговая отчетность»;

- «Иные документы»;

- «Уведомления».

Если в личном кабинете есть строка поиска по формам, введите:

КНД 1150017

или часть названия:

Уведомление об использовании права на освобождение

Шаг 3. Найти форму КНД 1150017

В поиске по формам выберите:

«Уведомление об использовании, о продлении использования или об отказе от использования права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, налога на прибыль организаций, предусмотренное статьями 145.1 и 246.1 НК РФ»

Это и есть форма КНД 1150017.

Если форма не отображается в личном кабинете, можно подать уведомление через оператора ЭДО или бухгалтерскую систему, например 1С-Отчетность, Контур, СБИС и другие сервисы, где поддерживаются формализованные документы ФНС. Также остается вариант отправки заказным письмом.

Шаг 4. Заполнить реквизиты организации

В уведомлении заполните:

- ИНН;

- КПП;

- наименование организации;

- код налогового органа;

- контактный телефон;

- данные подписанта.

Часть данных может подтянуться автоматически из личного кабинета. Перед отправкой их все равно нужно проверить.

Шаг 5. Выбрать признак налога

В поле «Признак налога» выберите:

- 1 — налог на добавленную стоимость, если подаете уведомление по НДС;

- 2 — налог на прибыль организаций, если подаете уведомление по налогу на прибыль.

Если компания хочет применять обе льготы, подготовьте два уведомления:

- уведомление по НДС с признаком налога «1»;

- уведомление по налогу на прибыль с признаком налога «2».

Шаг 6. Выбрать признак налогоплательщика

В поле «Признак налогоплательщика» выберите:

- 1 — участник проекта Сколково;

- 2 — участник проекта ИНТЦ.

Эти признаки предусмотрены в самой форме КНД 1150017.

Шаг 7. Указать тип сообщения

В поле «Сообщаю» выберите один из вариантов:

- 1 — об использовании права на освобождение;

- 2 — о продлении использования права на освобождение;

- 3 — об отказе от использования права на освобождение.

Для первого уведомления после получения статуса обычно выбирается код 1 — об использовании права на освобождение. В форме также предусмотрено поле даты начала использования, продления или отказа от использования права на освобождение.

Шаг 8. Указать дату начала применения льготы

Укажите дату, с которой компания начинает применять освобождение.

Обычно это 1-е число месяца, следующего за месяцем получения статуса.

Пример:

- статус получен 18 марта 2026 года;

- дата начала применения освобождения — 1 апреля 2026 года;

- уведомление нужно направить не позднее 20 мая 2026 года.

Шаг 9. Приложить документы

К уведомлению нужно приложить подтверждающие документы.

Для Сколково:

- выписка из реестра участников проекта Сколково или иной документ о статусе;

- отчет о финансовых результатах или выписка из КУДиР — в зависимости от налога и системы учета;

- при необходимости — расчет совокупного размера прибыли, если компания уже превысила порог выручки.

Для ИНТЦ:

- документ, подтверждающий статус участника проекта ИНТЦ;

- отчет о финансовых результатах;

- для НДС — выписка из КУДиР или отчет о финансовых результатах;

- при необходимости — дополнительные документы, подтверждающие право на льготу.

В форме КНД 1150017 есть отдельное поле, где указывается количество листов приложений, а также реквизиты документа, подтверждающего статус участника проекта.

Шаг 10. Подписать и отправить уведомление

После заполнения формы:

- проверьте все реквизиты;

- проверьте признак налога;

- проверьте признак налогоплательщика;

- проверьте дату начала применения освобождения;

- убедитесь, что приложены все документы;

- подпишите уведомление электронной подписью;

- отправьте в налоговый орган.

После отправки сохраните подтверждение отправки и отслеживайте статус обработки документа в личном кабинете или в системе ЭДО.

Как подать КНД 1150017 через оператора ЭДО или бухгалтерскую программу

Если вы используете 1С, Контур, СБИС, Такском или другой сервис отчетности, уведомление можно подать через раздел налоговой отчетности.

Общая логика такая:

- Откройте раздел «ФНС» или «Отчетность».

- Нажмите «Создать» или «Создать отчет / документ».

- В поиске введите КНД 1150017.

- Выберите уведомление по статьям 145.1 и 246.1 НК РФ.

- Заполните реквизиты.

- Выберите признак налога: НДС или налог на прибыль.

- Выберите признак налогоплательщика: Сколково или ИНТЦ.

- Укажите дату начала применения освобождения.

- Приложите подтверждающие документы.

- Подпишите и отправьте в ИФНС.

Плюс подачи через оператора ЭДО — привычный интерфейс для бухгалтера и возможность контролировать квитанции о приеме документа.

Таблица: чем отличается порядок для Сколково и ИНТЦ

| Вопрос | Сколково | ИНТЦ |

|---|---|---|

| Юридически точный статус | Участник проекта Сколково | Участник проекта ИНТЦ |

| Поисковый термин | Резидент Сколково | Резидент ИНТЦ |

| Форма уведомления по НДС | КНД 1150017 | КНД 1150017 |

| Признак налога для НДС | 1 | 1 |

| Признак налогоплательщика | 1 | 2 |

| Форма уведомления по прибыли | КНД 1150017 | КНД 1150017 |

| Признак налога для прибыли | 2 | 2 |

| Срок подачи | До 20-го числа месяца, следующего за месяцем начала применения освобождения | Такой же |

| Страховые взносы | Отдельное уведомление обычно не подается | Отдельное уведомление обычно не подается |

| Налог на имущество | КНД 1150017 не применяется | КНД 1150017 не применяется |

Частые ошибки при уведомлении налоговой

Ошибка 1. Компания получила статус, но не подала уведомление

Получение статуса Сколково или ИНТЦ не заменяет уведомление налогового органа. Если компания хочет применять освобождение по НДС и налогу на прибыль, нужно подать КНД 1150017 и приложить документы.

Ошибка 2. Подали одно уведомление сразу на НДС и прибыль

В форме есть один реквизит «Признак налога»: 1 — НДС, 2 — налог на прибыль. Поэтому при применении обеих льгот лучше подать два отдельных уведомления.

Ошибка 3. Перепутали признак налогоплательщика

Для Сколково указывается признак 1, для ИНТЦ — признак 2.

Ошибка 4. Не приложили документ о статусе

К уведомлению нужно приложить документ, подтверждающий статус участника проекта. Без него налоговая может запросить пояснения или не принять комплект как полный.

Ошибка 5. Не приложили финансовые документы

Для подтверждения права на освобождение нужны финансовые документы: отчет о финансовых результатах или выписка из книги учета доходов и расходов.

Ошибка 6. Назвали освобождение по НДС «ставкой 0%»

Это разные вещи. Для Сколково и ИНТЦ речь идет не о ставке НДС 0%, а об освобождении от обязанностей налогоплательщика по НДС. Это важно для договоров, счетов, актов, учетной политики и общения с контрагентами.

Ошибка 7. Не продлили право на освобождение

По НДС после 12 календарных месяцев нужно направить уведомление о продлении или отказе от освобождения и подтверждающие документы. НК РФ указывает, что по истечении 12 календарных месяцев участник проекта представляет документы и уведомление о продлении или отказе.

По налогу на прибыль уведомление о продлении или отказе подается по окончании налогового периода не позднее 20-го числа последующего месяца.

Ошибка 8. Не настроили учет

После подачи уведомления важно правильно настроить бухгалтерский и налоговый учет:

- корректно выставлять документы без НДС;

- учитывать особенности входящего НДС;

- корректно отражать освобождение по налогу на прибыль;

- применять правильный тариф страховых взносов;

- хранить подтверждающие документы.

Что сделать перед подачей уведомления: чек-лист

Перед отправкой КНД 1150017 проверьте:

- компания действительно внесена в реестр участников Сколково или получила статус участника проекта ИНТЦ;

- есть документ, подтверждающий статус;

- определена дата начала применения освобождения;

- подготовлено отдельное уведомление по НДС, если применяете льготу по НДС;

- подготовлено отдельное уведомление по налогу на прибыль, если применяете льготу по прибыли;

- выбран правильный признак налогоплательщика;

- приложены финансовые документы;

- уведомление подписано действующей электронной подписью;

- после отправки получена квитанция или подтверждение приема.

Когда лучше обратиться за сопровождением

Подать форму КНД 1150017 можно самостоятельно. Но на практике ошибки возникают не только в самой форме, а в связке: дата получения статуса, дата начала льготы, комплект документов, система налогообложения, выручка, прибыль, страховые взносы, налог на имущество и учетная политика.

Особенно стоит проверить документы заранее, если:

- компания уже выставляла счета с НДС после получения статуса;

- статус получен не в начале года;

- компания применяет УСН, но есть вопросы по НДС;

- есть импорт товаров;

- выручка приближается к лимитам;

- статус Сколково или ИНТЦ получен давно, но льготы еще не применялись;

- нужно продлить освобождение;

- бухгалтер не уверен, какие документы прикладывать.

Помощь с уведомлением налоговой о статусе Сколково или ИНТЦ

Если вы получили статус участника проекта Сколково или резидента ИНТЦ, мы поможем правильно запустить налоговые льготы:

- проверим дату получения статуса;

- определим, с какого месяца можно применять освобождение;

- подготовим уведомление КНД 1150017;

- проверим комплект документов для налоговой;

- подскажем, как подать уведомление через личный кабинет ФНС или ЭДО;

- поможем избежать ошибок при применении льгот по НДС, налогу на прибыль, страховым взносам и налогу на имущество.

Оставьте заявку — разберем вашу ситуацию и подготовим пошаговый план применения налоговых льгот после получения статуса Сколково или ИНТЦ.

Частые вопросы

Нужно ли уведомлять налоговую после получения статуса Сколково?

Да, если компания хочет применять освобождение по НДС или налогу на прибыль. Для этого используется форма КНД 1150017.

Нужно ли уведомлять налоговую после получения статуса ИНТЦ?

Да, если резидент ИНТЦ хочет применять освобождение по НДС или налогу на прибыль. Форма та же — КНД 1150017.

Можно ли одним уведомлением заявить и НДС, и налог на прибыль?

В форме КНД 1150017 есть поле «Признак налога», где выбирается один вариант: 1 — НДС или 2 — налог на прибыль. Поэтому для применения обеих льгот лучше подать два уведомления.

Где подается форма КНД 1150017?

Форму можно подать через личный кабинет налогоплательщика, через оператора ЭДО или по почте заказным письмом. НК РФ допускает электронную подачу через ТКС или личный кабинет налогоплательщика.

Нужно ли подавать КНД 1150017 по страховым взносам?

Нет. Форма КНД 1150017 используется для НДС и налога на прибыль. По страховым взносам льгота отражается в отчетности, а отдельное уведомление для Сколково НК РФ не устанавливает.

Нужно ли подавать КНД 1150017 по налогу на имущество?

Нет. По налогу на имущество действует отдельный порядок подтверждения права на льготу. КНД 1150017 для налога на имущество не используется.

С какого месяца можно начать применять льготы?

По НДС и налогу на прибыль право обычно применяется с 1-го числа месяца, следующего за месяцем получения статуса участника проекта. Уведомление нужно подать не позднее 20-го числа месяца, следующего за месяцем начала применения освобождения.

Что будет, если не приложить документы?

Налоговая может запросить пояснения, а при непредставлении документов или представлении недостоверных сведений возникает риск восстановления налога, уплаты пеней и споров с ИФНС. По НДС такие последствия прямо описаны в статье 145.1 НК РФ.

Нужна помощь с уведомлением КНД 1150017?

Проверим дату начала льготы, подготовим уведомления по НДС и налогу на прибыль, сверим комплект документов и подскажем, как отправить форму через личный кабинет или ЭДО.